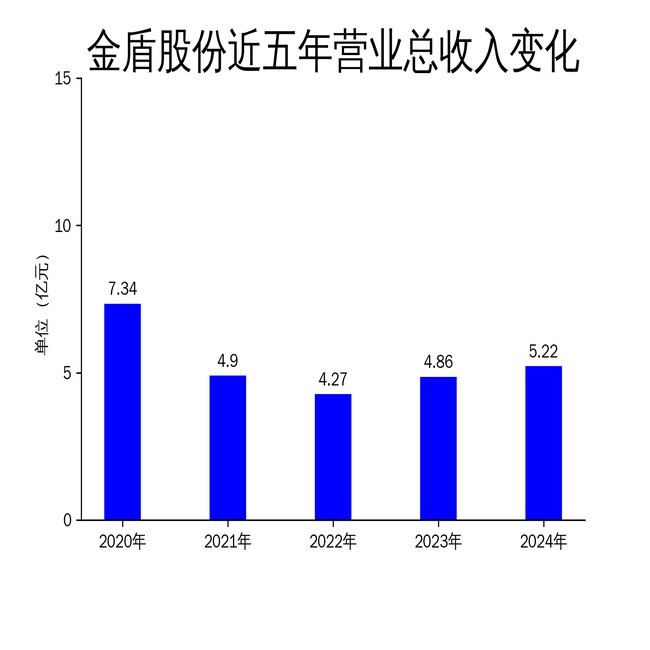

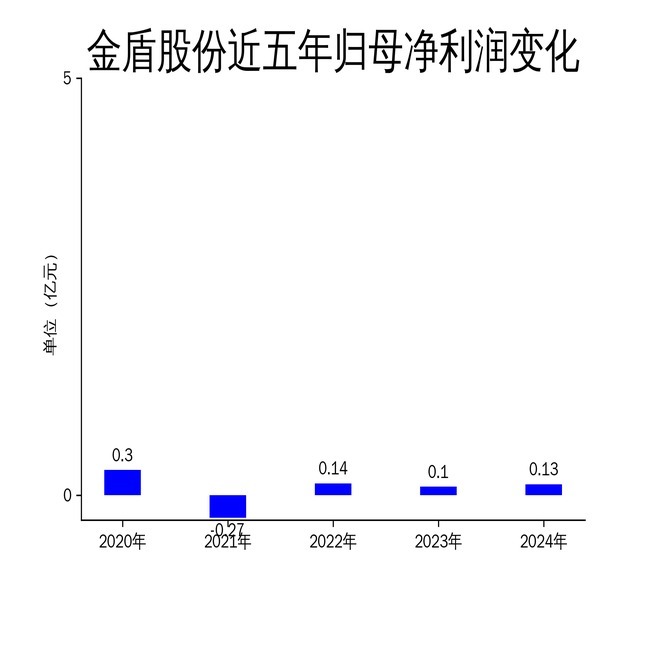

2025年4月24日,金盾股份发布2024年年报。报告显示,公司实现营业总收入5.22亿元,同比增长7.52%;归属于上市公司股东的净利润1,253.18万元,同比增长21.73%;扣非净利润740.23万元,同比大幅增长140.32%。尽管公司在多个领域取得了技术突破和市场拓展金御优配,但其营收增速相对缓慢,且扣非净利润基数较低,显示出公司在成本控制和盈利能力方面仍有提升空间。

主营业务稳步增长金御优配,低空经济成新增长点

金盾股份作为国家级专精特新“小巨人”企业,始终聚焦高端装备制造与智能化技术创新。2024年,公司在轨道交通、核电工程、国防装备等传统领域继续保持领先地位,同时低空经济成为新的增长亮点。公司与清华大学联合研制的“涵道推进器”填补了国内适航性设计空白,可广泛应用于飞行汽车、工业无人机等前沿领域。这一领域的突破为公司未来增长提供了新的动力。

在轨道交通领域,金盾股份的产品已广泛应用于全球300余项重大工程项目,市场占有率稳居行业前列。其隧道空气净化系统净化效率达98%以上,成功应用于深圳桂庙路隧道,属国内首创。核电工程方面,公司深度参与我国核电技术迭代,配套华龙一号、AP1000等三代/四代堆型的核电通风设备,已稳定运行于多个国内外核电站。

低空经济与海洋科技布局加速金御优配

低空经济是金盾股份2024年财报中的一大亮点。公司与清华大学联合研制的“涵道推进器”通过机电热磁多场耦合技术与高集成度一体化设计,解决了散热难题,显著提升了推进效率。这一技术填补了国内适航性设计空白,可广泛应用于飞行汽车、工业无人机、高端航模等多个前沿领域。低空经济的布局为公司打开了新的市场空间,未来有望成为公司的重要增长引擎。

海洋科技方面,金盾股份与专业投资机构合作投资交大中海龙,聚焦特种水下作业装备、深海疏浚工程系统、智能海防装备研发制造三大板块。2024年,公司开展“华鲲一号”小型模块化压水堆配套装备研发及极地破冰船等特种海洋工程装备技术攻关,着力突破海洋装备高可靠性设计、耐候性材料应用等技术瓶颈。这一领域的布局为公司未来在深海极端环境中的核能利用与海洋工程装备技术体系奠定了基础。

经营模式优化,成本控制仍需加强

金盾股份的经营模式以“专业定制+以销定产”为主,结合行业特点及公司实际情况,构建了以直销为主的销售模式。公司通过公开招投标获得订单,并在国内多个城市或地区设立办事处,形成“招投标响应-设计制造-安装调试-运维服务”全周期快速响应服务体系。采购模式采用“订单导向+预期储备”双轨机制,根据客户订单安排生产,依据销售计划制定生产计划和采购计划。

尽管公司在经营模式上进行了优化,但其成本控制仍需加强。2024年,公司管理费用中相关诉讼、律师费用较上年同期减少1,779.35万元,同时加强了应收款特别是长账龄应收款的催收工作,使本期计提的信用减值损失较上年同期减少1,154.73万元。然而,公司扣非净利润基数较低,显示出其在成本控制和盈利能力方面仍有较大提升空间。未来,公司需进一步优化供应链管理,提高生产效率,以增强盈利能力。

总体来看,金盾股份在2024年实现了较为显著的增长,特别是在低空经济和海洋科技领域的布局为公司未来增长提供了新的动力。然而金御优配,公司仍需在成本控制和盈利能力方面持续优化,以应对市场竞争和行业挑战。

信悦网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯